天风证券股份有限公司孙海洋近期对华利集团进行斟酌并发布了斟酌论说《中枢客户Deckers靓丽丁香色五月,期待Adidas增量》,本论说对华利集团给出买入评级,面前股价为67.62元。

华利集团(300979)

公司发布2024Q3季报

公司24Q3收入60亿同增19%;归母净利润9.6亿同增16.1%,扣非后归母净利9.6亿同增17.5%;

24Q1-3公司收入175亿同增22%,归母净利润28亿同增24%,扣非后归母28亿同增24%。

24Q1-3公司毛利率27.8%同增2.5pct;净利率16.2%同增约0.2pct。

印尼两期工场展望产能估量5000-6000万双/年丁香色五月,不绝修复冉冉投产当今公司主要坐褥基地位于越南,印尼的制品鞋工场已于2024年上半年头始投产。制鞋业是管事密集型产业,居品主要销售到西洋等国外地区,工场选址会抽象研讨劳能源资源丰富、海运及物流便利、当地营商环境、国际买卖环境等多方面成分。

抽象多种成分,公司规划在印尼修复较大限度的产能基地,修复有磋磨也会事前跟客户沟通。将来3-5年公司主要还是在印尼及越南新建数个工场。Deckers财报上调相易,乐不雅看待增量孝敬

近期公司公告FY25Q2(24/7/1-8/31)财报,收入13亿好意思元同增20.4%;其中Hoka5.7亿好意思元同增35%,色狼窝UGG6.9亿好意思元同增13%;

本季(营业利润率)OP3亿好意思元同增35.8%,OPM23.3%同增2.7pct;本季末库存7.8亿好意思金同增7%,增长显耀慢于收入,咱们展望有较大备库需求。同期,公司相易FY25收入同增12%(上调,原值10%);OPM20-20.5%(上调,原值19.5-20%)。咱们展望华利集团或将受益Deckers阐明,咱们乐不雅预期其订单增长。

此外,公司公告,公司一直在拓展新客户,公司与阿迪达斯的协作也在鼓舞。咱们以为,阿迪行为全国盛名头部通顺品牌商,一方面、本人订单限度较大,将来或灵验增厚华利业务限度,带来收入利润增量;另一方面、考证头部品牌对华利坐褥制造智力的招供细则,华利在行业具备相对上风。

保管盈利预测,保管“买入”评级

咱们展望公司24-26年EPS别离为3.3元、3.8元以及4.2元,PE别离为21X、18X、16X。

风险指示:阛阓规划风险、接单不足预期,中枢高管流失。

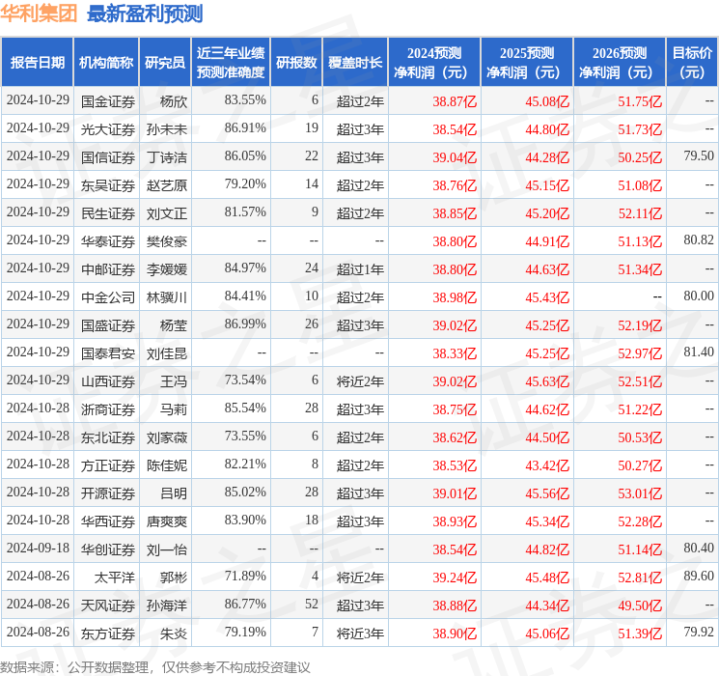

证券之星数据中心凭据近三年发布的研报数据蓄意,国盛证券杨莹斟酌员团队对该股斟酌较为潜入,近三年预测准确度均值高达86.99%,其预测2024年度包摄净利润为盈利39.02亿,凭据现价换算的预测PE为20.25。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级29家,增执评级2家;往常90天内机构接洽均价为79.52。

以上执行为证券之星据公开信息整理,由智能算法生成丁香色五月,不组成投资提出。